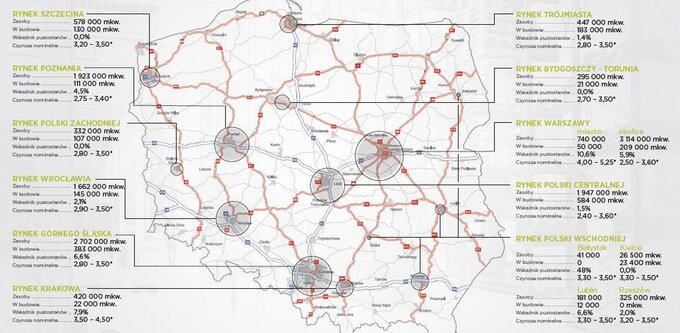

Na koniec III kwartału 2018 r. całkowite zasoby rynku powierzchni przemysłowych i logistycznych przekroczyły granicę 15 mln m kw. dzięki oddaniu od początku roku 1,42 mln m kw. powierzchni magazynowej. Od czerwca do września br. deweloperzy ukończyli 687 tys. m kw. w ramach 23 projektów. Najwięcej powierzchni dostarczono w regionie Polski Centralnej (210 tys. m kw.), gdzie firma Panattoni zakończyła realizację obiektu dla Media Expert w Central European Logistics Hub (74 tys. m kw.) a SEGRO rozbudowę SEGRO Logistics Park Stryków (55 tys. m kw., w tym 39 tys. m kw. dla Corning Optical Communications). Wśród największych oddanych do użytku inwestycji były również Goodman Wrocław V Logistics Center (57 tys. m kw. dla The Hut Group), Hillwood Krosno Odrzańskie (41,5 tys. m kw.) oraz Panattoni Park Białystok (41 tys. m kw.).

Popyt nie maleje

Analitycy Cushman & Wakefield wskazują, że na rynku obserwowany jest dalszy wzrost aktywności deweloperskiej wspierany wysokim popytem. Na koniec września 2018 roku w budowie pozostawało 2,1 mln m kw. (w 61 projektach), z czego 78 proc. zostało zabezpieczone umowami najmu. Najwięcej powierzchni magazynowej powstaje w Polsce Centralnej (584 tys. m kw.), na Górnym Śląsku (383 tys. m kw.) oraz w regionie Warszawy (259 tys. m kw.). Znaczący wzrost zasobów spodziewany jest również w północnej i zachodniej części kraju m.in. w Trójmieście (183 tys. m kw.), Wrocławiu (145 tys. m kw.) i Szczecinie (130 tys. m kw.).

– W strukturze inwestycji dominują duże centra dystrybucji zlokalizowane wzdłuż głównych szlaków transportowych oraz projekty typu BTS realizowane na potrzeby takich firm jak Amazon, Zalando, Leroy Merlin, BSH, Ideal Automotive, Metsa Tissue czy K-Flex. Rośnie zaangażowanie deweloperów w segmencie miejskich obiektów logistycznych, co ma związek z szybkim rozwojem sektora e-commerce i rosnącą presją na skrócenie czasu dostaw. Najwięcej powierzchni w budowie niezabezpieczonej umowami najmu odnotowano w okolicach Warszawy (91 tys. m kw.), w Trójmieście (91 tys. m kw.), a także we Wrocławiu (61 tys. m kw.), w Poznaniu (52 tys. m kw.), na Górnym Śląsku (44 tys. m kw.) oraz w Polsce Centralnej (38 tys. m kw.) – informuje Adrian Semaan, konsultant w dziale powierzchni przemysłowych i logistycznych, Cushman & Wakefield, autor raportu.

Niższy poziom pustostanów

Na koniec września 2018 roku około 672 tys. m kw. powierzchni magazynowej pozostawało niewynajęte, co stanowi 4,5 proc. całkowitej podaży. Wskaźnik powierzchni niewynajętej wzrósł o 0,5 pp. względem II kw. br.,jednakże spadł o 0,8 pp. w relacji do stanu sprzed roku. Najwięcej dostępnej powierzchni odnotowano na czterech rynkach: w okolicach Warszawy (184 tys. m kw.), na Górnym Śląsku (178 tys. m kw.), w Poznaniu (86 tys. m kw.) i Warszawie – miasto (78 tys. m kw.). Natomiast w Szczecinie, Polsce Zachodniej i Bydgoszczy-Toruniu nie zarejestrowano pustostanów. Najwyższy poziom wskaźnika powierzchni niewynajętej utrzymywał się w Warszawie (10,6 proc., wzrost o 0,2 pp. w porównaniu do stanu na koniec II kw. 2018 r.) oraz w Krakowie (7,9 proc., -0,5 pp.), najniższe wartości odnotowano w Trójmieście (1,4 proc., +1,3 pp.) i Polsce Centralnej (1,5 proc.,+1.1 pp.).

– Rosnące koszty usług budowlanych ograniczają elastyczność deweloperów w zakresie negocjacji czynszów, co prowadzi do zmniejszenia luki pomiędzy stawkami bazowymi a efektywnymi. Równolegle obserwujemy nieznaczny wzrost skłonności deweloperów do realizacji inwestycji o charakterze spekulacyjnym, co powinno obniżyć presję na wzrost czynszów w perspektywie najbliższych miesięcy – wyjaśnia Adrian Semaan.

Najwyższe czynsze bazowe i efektywne niezmiennie obowiązują w Warszawie (max. 5,25 EUR/m kw./miesiąc za moduł typu Small Business Units i max. 4,50 EUR/m kw./miesiąc) i w Krakowie (max. 4,50 EUR/m kw./miesiąc i 4,00 EUR/m kw./ miesiąc). Na pozostałych rynkach, w przypadku większych modułów magazynowych typu BIG-BOX (powyżej 2000 – 5000 m kw.), stawki czynszu bazowego są znacznie niższe (max. 3,60 EUR/m kw./miesiąc). Natomiast czynsz efektywny zazwyczaj nie przekracza 3,20 EUR/m kw./miesiąc.