Ze spektakularną wręcz bańką cenową na rynku nieruchomości mieliśmy do czynienia w czasie kryzysu w latach 2006-2008. Po tym doświadczeniu oba sektory: bankowy i deweloperski wyciągnęły wnioski. Dominuje ostrożność.

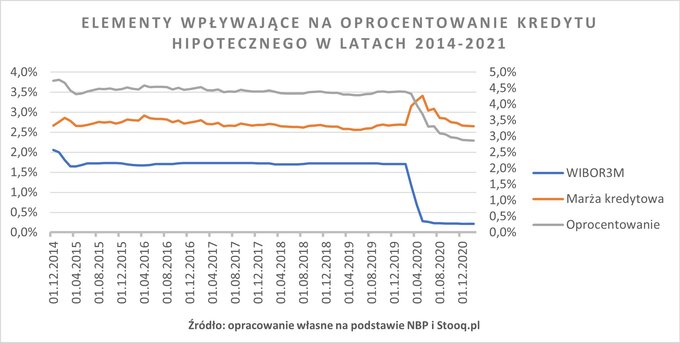

Banki bardzo rozważnie, a wręcz zachowawczo, podchodzą do udzielania kredytów hipotecznych. Szybko reagują też na wszystkie negatywne dla gospodarki zdarzenia i ograniczają lub praktycznie zawieszają (przez śrubowanie parametrów scoringu) swoją aktywność kredytową. Zmniejszenie rygorów następuje dopiero po okresowej ocenie zjawiska. Strategia ta była stosowana także po ogłoszeniu pandemii koronawirusa. Banki początkowo podniosły wymagania kredytowe, by następnie je zliberalizować, gdy sytuacja na świecie stała się bardziej stabilna. Widać to na poniższym wykresie - po pojawieniu się pandemii drastycznie spadły stopy procentowe, a banki zaczęły podnosić marże.

Doświadczenie z pożyczkami frankowymi było kolejną lekcją dla instytucji finansowych. Dzisiaj ryzyko walutowe jest już znacznie ograniczone - banki udzielają takich kredytów wyłącznie w ściśle określonych przypadkach.

Deweloperzy również odrobili lekcje. W branży nieruchomości od lat bardzo ostrożnie podchodzi się do decyzji o nowych projektach. Tam, gdzie to możliwe, inwestycje są etapowane. Firmy uważnie śledzą trendy, dostosowując się do aktualnych potrzeb i popytu. Stąd też na rynku nie ma nadmiaru ofert, który zazwyczaj powoduje spadek cen. Co więcej, ze względu na ograniczoną dostępność kredytu i wysokie ceny nieruchomości, grupa potencjalnych nabywców jest limitowana. Tymczasem bańka pojawia się wtedy, gdy przy bardzo szybkim wzroście cen, mamy do czynienia z masowym zakupem nieruchomości na etapie początku budowy. Obserwując zachowanie inwestorów, można stwierdzić, że oni także nie widzą zagrożenia i nie sugerują się spekulacjami. Dzisiaj celem jest przede wszystkim ochrona kapitału. Dodatkowy yield jest wyłącznie zachętą do dalszych zakupów.

Dlaczego ceny nieruchomości rosną?

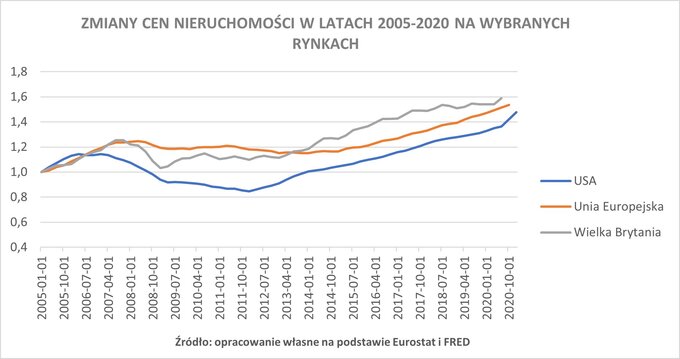

Zacznijmy od tego, że zjawisko to nie dzieje się tylko w Polsce (wykres 2).Od roku 2005 ceny nieruchomości, pomimo kryzysu, wzrosły o ponad 50%. Warto też zaznaczyć, że na rynku europejskim wskaźniki w trudnych latach 2006-2008 nie spadły poniżej poziomu z 2005 roku.

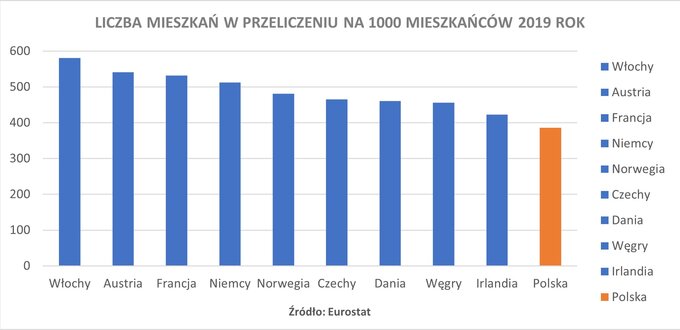

Przy sprzyjających warunkach gospodarczych i ekonomicznych, biorąc pod uwagę ciągle obecną lukę mieszkaniową, która sprawia, że na 1000 mieszkańców w Polsce przypada zaledwie 386 mieszkań, popyt przewyższający podaż zawsze będzie cenotwórczy.

Deweloperzy oczywiście dążą do zaspokajania popytu, ale napotykają przeszkody. Jedną z nich jest wyczerpywanie się podstawowego zasobu, jakim są grunty. W Trójmieście najbardziej pożądane działki w pierwszej linia zabudowy od morza, z niczym nieograniczonym widokiem i bliskością plaży, są już dzisiaj wykorzystane pod zabudowę, oczywiście tam, gdzie pozwalają na to miejscowe plany. Dla porównania, w niektórych miastach europejskich dochodzi do skrajnych sytuacji, kiedy wysoki popyt spotyka się z brakiem podaży. W Polsce ograniczenie gruntów coraz częściej wymusza na deweloperach decyzje o zakupach wymagających terenów, np. terenów poprzemysłowych, które potrzebują czasami wieloletniej i kosztownej pracy, aby nadawać się do zabudowy. Deweloper może tutaj napotkać zarówno problemy techniczne – np. zanieczyszczenie gruntów, jak i prawne.

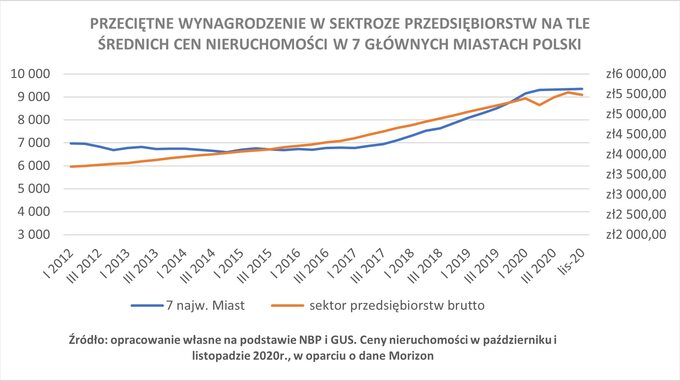

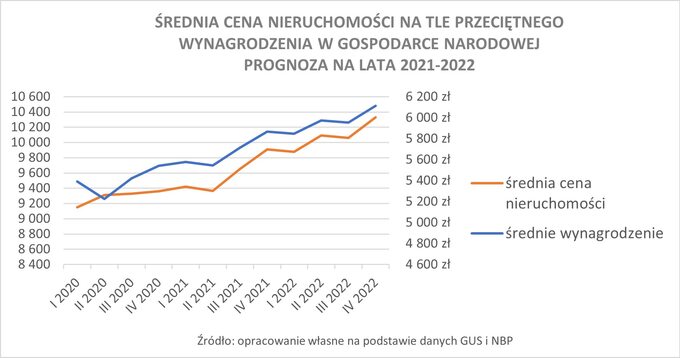

Kolejnym czynnikiem wpływającym na ceny nieruchomości jest systematyczny wzrost kosztów ich realizacji. Wynagrodzenia rosną z roku na rok. Co więcej, istnieje bardzo wysoka korelacja, przekraczająca 90%, pomiędzy cenami nieruchomości a poziomem wynagrodzeń. W latach 2014-2019, zarówno wynagrodzenia, jak i ceny nieruchomości rosły w niemal identycznym tempie, wynoszącym ok. 6-8% rocznie. Z kolei w 2020 - kryzysowym roku, kiedy pensje stanęły w miejscu, wzrost cen mieszkań również się zatrzymał.

Źródło: opracowanie własne na podstawie NBP i GUS. Ceny nieruchomości w październiku i listopadzie 2020 r., w oparciu

o dane Morizon.

Jak szacuje NBP, w latach 2021-2022 średnie wynagrodzenie Polek i Polaków powinno piąć się w górę w tempie ok. 6% rocznie. Przy założeniu, że dotychczasowa korelacja między cenami nieruchomości a naszymi pensjami zostanie utrzymana, pozwala oczekiwać to podobnego wzrostu cen na rynku mieszkaniowym. Szacujemy, że pod koniec przyszłego roku średnia cena metra kwadratowego w siedmiu największych polskich metropoliach powinna wzrosnąć do przeszło 10,2 tys. zł.

Konsekwencją wzrostu wynagrodzeń jest wzrost kosztów materiałów budowlanych. Można to zjawisko prześledzić na poniższym wykresie. Ceny stali zbrojeniowej w ciągu roku podrożały o ponad 40%.

Warto przeanalizować też skok cenowy mieszkań w poszczególnych okresach. W latach 2006 – 2007 mieszkania zdrożały z 5400 zł na 8200 zł, w 2018-2019 z 7600 zł na 8500 zł, a w 2019-2020 z 8500 zł na 9300 zł. Te dane wyraźnie pokazują różnice pomiędzy wzrostem spełniającym kryteria bańki cenowej w latach 2006-2007, a podwyżką cen w ostatnich latach, która ma charakter powiązany ze zjawiskami opisanymi powyżej.

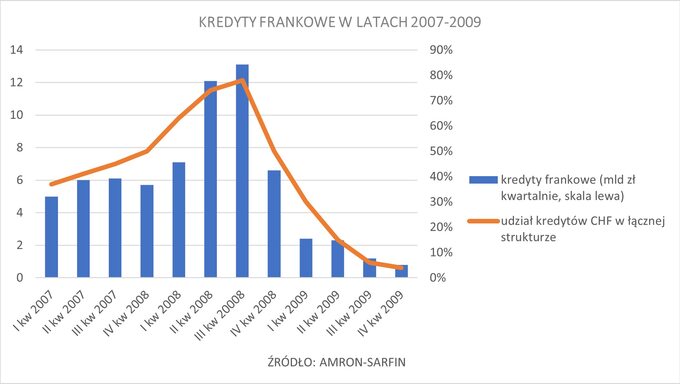

Okres kryzysu w latach 2006-2007 wyróżniają jeszcze dwa charakterystyczne czynniki: powszechna dostępność kredytów oraz kredytu walutowe. Można było wtedy uzyskać kredyt do wysokości aż 120% wartości nieruchomości (dodatkowe 20% mogło być przeznaczone na wykończenie i wyposażenie mieszkania). Od 1 stycznia 2017 roku, zgodnie z rekomendacją KNF, banki muszą już stosować limit LTV w wysokości 80% lub 90% pod warunkiem ubezpieczenia brakujących 10%.

Dla większości Polaków w okresie kryzysu kredyty złotowe były praktycznie niedostępne. Zostało to zrekompensowane kredytami walutowymi, które były masowo udzielane na bardziej liberalnych zasadach. Dzisiaj to zjawisko nie występuje. Kredyty frankowe praktycznie zniknęły z rynku do końca 2009 roku. Dzisiaj mogą je otrzymać osoby zarabiające wyłącznie w tej walucie.

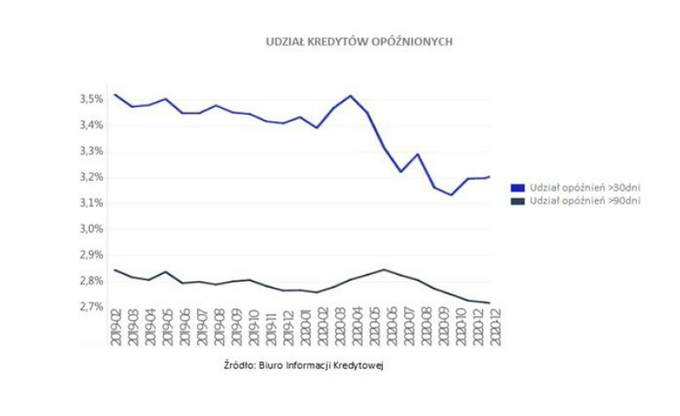

Podsumowując, aktualna sytuacja na rynku nieruchomości jest stabilna i nie występują zjawiska, które mogłyby spowodować bańkę. Obserwujemy za to inne, nowe zdarzenia wynikające z pandemii koronawirusa. W związku z bardzo niskimi stopami procentowymi i wysoką inflacją następuje alokacja zasobów, w postaci transferu pieniądza z rachunków i lokat bankowych na rynek mieszkaniowy, co ma być gwarancją ochrony kapitału. Co więcej, niskie stopy zmniejszyły liczbę kredytów zagrożonych.

Co ciekawe, pandemia wpłynęła też na decyzje dotyczące zakupu dodatkowych mieszkań do pracy zdalnej (home office), która nie musi być realizowana w miejscu siedziby pracodawcy. Pojawił się też wzrost zainteresowania większymi apartamentami, co jest konsekwencją lockdownu i potrzeby realizacji wielu obowiązków i zainteresowań w warunkach domowych. Pojawiły się nowe potrzeby mieszkaniowe, które wpływają na wzmożony popyt i nie są to zakupy spekulacyjne, tak charakterystyczne dla bańki.

Autor: Piotr Tarkowski

Ekspert rynku nieruchomości miesięcznika Manager, od prawie dwudziestu lat związany z branżą, jego teksty publikowane są również na łamach innych mediów. Członek Zarządu trójmiejskiej spółki deweloperskiej z Grupy Allcon, z wykształcenia ekonomista, manager z wieloletnim doświadczeniem zdobytym w branżach: produkcyjnej, usługowej i nieruchomości.