Inflacja i podwyżki cen. Czego możemy się spodziewać?

Jednym z najbardziej istotnych powodów wysokiej inflacji konsumenckiej jest wzrost kosztów transportu, który wpływa na ceny szerokiej gamy usług i produktów. Ropa naftowa od początku 2020 roku podrożała aż o ponad 60 dolarów za baryłkę. Reakcja była piorunująca. Jak podaje GUS, w kategorii „paliwa do prywatnych środków transportu” inflacja wyniosła ponad 36%. Zdecydowanie podrożały też nośniki energii - w skali roku o 13,4%, co jest efektem pandemii koronawirusa i problemem, z którym mierzy się dziś cały świat. Przerwane łańcuchy dostaw, utrudniona produkcja, nagle uwolniony popyt i dodruk pieniądza wywołały gwałtowny wzrost cen. To jednak zjawisko przejściowe. Globalne braki podaży są w szybkim tempie zaspakajane, a cały świat uczy się żyć z pandemią. Wiele wskazuje na to, że już za parę miesięcy wysokie ceny ropy i gazu ziemnego spadną lub przynajmniej zatrzymają się. Pod koniec listopada ropa naftowa po długim czasie potaniała o kilkanaście procent. Jest więc prawdopodobne, że już w grudniu inflacja zacznie ustępować. W styczniu paliwo może potanieć nawet o 50 groszy.

Ceny baryłki ropy w dolarach

Źródło: Stooq.pl

Co dalej z inflacją i kredytami w Polsce?

NBP przewiduje, że maksimum inflacji osiągniemy na początku 2022 roku. Biorąc jednak pod uwagę wspomnianą wyżej sytuację na światowych rynkach surowców, jest możliwe, że najgorsze mamy już za sobą.

Dotychczasowe podwyżki stóp procentowych przełożyły się na podwyższenie rat kredytowych, ale co ważne – nie są to zmiany drastyczne. Pamiętajmy też o systematycznym wzroście wartości kupionej nieruchomości, która w niektórych przypadkach przekracza nawet 10% rocznie. Jest to widoczne zwłaszcza w przypadku apartamentów premium, które są szczególnie odporne na wahania rynku.

Prognozując przyszłość, warto mieć świadomość, że raty kredytowe są wyliczane nie w oparciu o oficjalne stopy NBP, ale o stawkę WIBOR (3- lub 6-miesięczną), która została już podniesiona wcześniej – inwestorzy spodziewali się decyzji Rady Polityki Pieniężnej i wyprzedzili jej ruch.

Potwierdza to fakt, że po ostatniej, grudniowej podwyżce stóp przez NBP, WIBOR jest niezmienny. Trzeba jednak pamiętać, że część kredytobiorców odczuje zmiany po czasie – raty kredytów hipotecznych są aktualizowane raz na kwartał lub raz na pół roku.

Jakie będą dalsze kroki? Rynek spodziewa się, że do końca I półrocza, stopa referencyjna pójdzie w górę do ok. 2,75%. Nie będzie to miało jednak dużego przełożenia na wysokość rat kredytu, gdyż jest to już uwzględnione w aktualnej wartości tego wskaźnika.

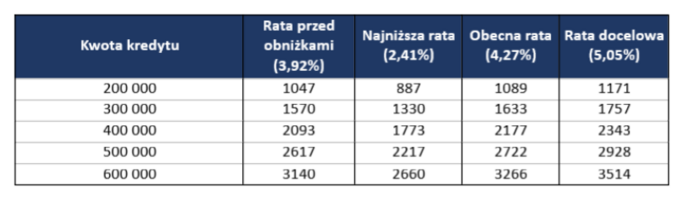

Wysokość miesięcznej raty w zależności od kwoty zobowiązania (dane w zł)

|

Kwota kredytu |

Rata przed obniżkami (3,92%) |

Najniższa rata (2,41%) |

Obecna rata (4,27%) |

Rata docelowa (5,05%) |

|

200 000 |

1047 |

887 |

1089 |

1171 |

|

300 000 |

1570 |

1330 |

1633 |

1757 |

|

400 000 |

2093 |

1773 |

2177 |

2343 |

|

500 000 |

2617 |

2217 |

2722 |

2928 |

|

600 000 |

3140 |

2660 |

3266 |

3514 |

Źródło: opracowanie własne

Czy mieszkania będą tańsze?

To pytanie, które wraca jak bumerang przy każdych zmianach na rynku. Dane są jednak nieubłagane i wskazują na to, że wyprzedaży nie będzie. Zatrzymanie tempa inflacji w następnym roku być może zatrzyma trochę wzrost cen nieruchomości. Nie oznacza to jednak, że mieszkania i domy będą tańsze. Wręcz przeciwnie, możemy spodziewać się dalszych podwyżek. Silna, ponad 90% korelacja cen nieruchomości i średnich wynagrodzeń, wskazuje na podwyżki rzędu 8% rocznie.

Wysoka inflacja i nieopłacalne lokaty bankowe doprowadziły do dużego popytu na rynku nieruchomości. Zachowanie inwestorów nie jest zaskakujące. Nieruchomości to obecnie jedna z najbardziej opłacalnych form lokaty kapitału. Dowodem niech będzie inwestycja Tarasy Bałtyku, zrealizowana w tym roku w pierwszej linii zabudowy od morza w Gdańsku. Osoby, które kupiły mieszkania w momencie rozpoczęcia budowy zyskały nawet 50 %. Wiele wskazuje na to, że ten trend będzie się utrzymywał.

Autorem tekstu jest Piotr Tarkowski