W kwietniu przeciętna proponowana przez banki marża kredytów mieszkaniowych wyniosła 1,94 proc. Ostatni raz z taką sytuacją mieliśmy do czynienia w styczniu 2020 roku. Malejące marże to jedna z konsekwencji podwyżek stóp procentowych i dowód na to, że banki muszą coraz bardziej konkurować o względy klientów.

Marne to jednak pocieszenie dla kredytobiorców, którzy z każdym miesiącem muszą przeznaczać coraz to większą część wynagrodzenia na spłatę kredytu. Cykl podwyżek stóp procentowych rozpoczął się w październiku i ekonomiści przekonują, że przed nami jeszcze co najmniej dwie decyzje Rady Polityki Pieniężnej o podwyżkach. Można oszacować, że rata przeciętnego długu jest lub lada moment będzie o około 70 proc. wyższa niż była jeszcze we wrześniu ubiegłego roku, czyli przed pierwszą podwyżką.

Możemy pożyczać coraz mniej

W związku z tym, że kredyty są droższe, topnieć zaczęła zdolność kredytową, czyli maksymalna kwota na jaką możemy się zadłużyć. Spadek, który zanotowaliśmy w najnowszym badaniu jest przede wszystkim pokłosiem wyższych stóp procentowych i zalecenia UKNF. Przypomnijmy – od kwietnia banki przy badaniu zdolności kredytowej poproszone zostały o uwzględnianie wyższego bufora na podwyżki stóp procentowych. Do tej pory był on na poziomie 2,5 proc., a obecnie wynosi 5 proc.

W konsekwencji trzyosobowa rodzina dysponująca dochodem na poziomie dwóch średnich krajowych jeszcze we wrześniu 2021 roku mogła otrzymać od banku propozycję kredytu w wysokości 700 tys. złotych. Obecnie, jeśli uwzględnimy rosnące oprocentowanie hipotek czy zmieniający się poziom wynagrodzeń, ta sama rodzina powinna mieć możliwość zadłużenia się na około 460 tys. złotych.

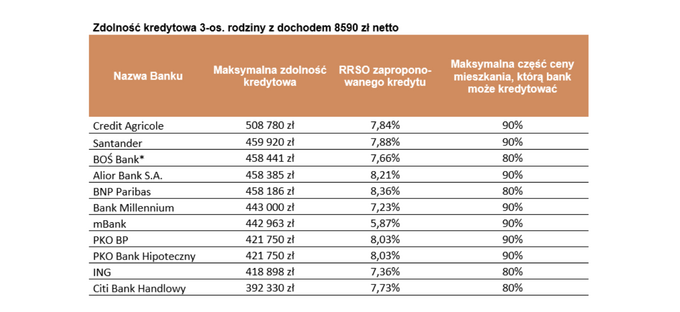

Oskar Sękowski i Bartosz Turek zestawili oferty 11 banków. Ustalili, na jakie warunki (w pewnym przybliżeniu, bo konkretna oferta zależy od indywidualnej sytuacji osoby ubiegającej się o kredyt) mogła liczyć rodzina, która w kwietniu złożyła wniosek o kredyt. Najwięcej pieniędzy skłonne były pożyczyć banki Credit Agricole oraz Santander. Najmniej ufne wobec klientów okazały się ING i Citi Bank Handlowy. Ten ostatni nie zaoferowałby klientom nawet 400 tys. zł. Przy założeniu, że 40 tys. zł uzbierali samodzielnie w ramach wkładu własnego, za tę sumę mogliby w Warszawie kupić mieszkanie o powierzchni około 45 metrów kwadratowych w dzielnicy na obrzeżach.