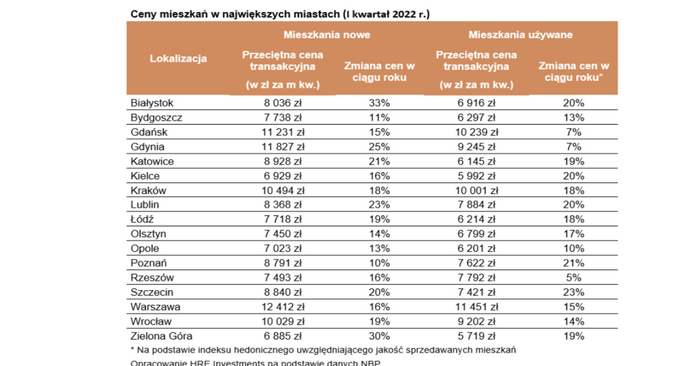

Prawie 11,5 tys. złotych w Warszawie, ponad 10 tysięcy za metr w Gdańsku czy Krakowie – takie są przeciętne ceny mieszkań z drugiej ręki, które faktycznie płaciliśmy w pierwszym kwartale 2022 roku – wynika z najnowszych danych NBP, które przywołuje serwis HRE Investment. Nawet w takich miastach wojewódzkich, w których za lokum zwykło się płacić najmniej (np. Kielce czy Zielona Góra), średnia cena transakcyjna mieszkania jest na dobrej drodze, aby niebawem osiągnąć poziom 6 tys. złotych za metr lokalu używanego.

Liczby te podsumowują pierwszy kwartał, to nie są to jeszcze dane ostateczne. Bank centralny, w swoich wstępnych szacunkach za pierwszy kwartał zbiera bowiem informacje za okres od grudnia do lutego. Gdy do analityków NBP dotrą dane za marzec, to ostateczne wyniki mogą się jeszcze trochę zmienić.

Ceny wzrosły o prawie 15 proc.

Już od kilku kwartałów na sile przybiera tempo, w którym mieszkania drożeją. Najnowsze dane NBP pokazują, że przeciętny metr mieszkania od dewelopera na 7 największych rynkach zdrożał w ciągu roku o 14,9 proc.

Mniej wzrosły ceny mieszkań z drugiej ręki – zwykła średnia wyliczona na podstawie zapisów z aktów notarialnych poszła w górę o 9,3 proc.

Pensje rosną dziś wolniej niż ceny mieszkań

Ceny mieszkań przez ostatnich 12 miesięcy rosły szybciej (15,6 proc. r/r) niż pensje. Te w przedsiębiorstwach były w marcu wg GUS o 12,4 proc. wyższe niż przed rokiem. Trzeba mieć świadomość, że jeśli ceny mieszkań będą przez dłuższy czas rosły szybciej niż pensje, to będzie to rodziło ryzyko korekty na rynku mieszkaniowym.

Z punktu widzenia osób chcących kupić własne „M” dużym problemem jest też fakt malejącej zdolności kredytowej. Ta wynika z trwającego cyklu podwyżek stóp procentowych i regulacji UKNF, które dodatkowo utrudniają dostęp do „hipotek”. Efekt tego jest taki, że tak jak jeszcze we wrześniu 2021 roku trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po średniej krajowej, mogło pożyczyć na zakup mieszkania 700 tysięcy złotych, tak dziś kwota ta stopniała do 410-420 tysięcy.

Czytaj też:

Nieruchomości. Sprzedaż zwalnia, ale promocji nie będzie. Wkrótce ceny przekroczą kolejną barierę